Bien, conociendo ya la estructura del USALI, su historia, cómo funciona y otros aspectos, está claro que hay que elaborar multitud de Informes Adicionales de Gestión, con el fin de hacer una lectura medianamente correcta de la Gestión del Negocio.

Lo que este hecho implica es más serio de lo que nos podamos imaginar, pues todo Informe generado da una nueva interpretación de los Resultados Obtenidos, por lo que podemos caer en el error de analizar en base a lo que mejor nos convenga decir en cada momento, por medio de nuevos informes, y dependiendo del Departamento al que pertenezca, en lugar de llegar a establecer las políticas conjuntas que deben llevarse a cabo.

Y es que el USALI no nos sirve para valorar la Gestión del Negocio, a pesar de que lo intente… Vamos con unos ejemplos claros de lo que realmente pasa, y lo que el USALI nos dice que pasa.

– COSTE DE VENTAS DE ALIMENTACION Y BEBIDAS:

El USALI no pierde mucho tiempo en este punto, ya que divide los Consumos de A&B entre las Ventas de A&B, dejando un porcentaje tan poco válido, como real.

Y es que dentro de los Consumos que el USALI calcula, se incluyen variables como Invitaciones, Consumo de Clientes en TI si los hubiera, Consumos del Personal del Hotel, que nada tienen que ver con las consumiciones propias de los Clientes que generan las Ventas de A&B.

Además, como se incluyen dentro del Departamento de A&B todos los puntos de venta, debemos entender que el valor de venta que le hemos dado a las Pensiones Alimenticias contratadas es el correcto, pero sin pasarnos, porque entonces tumbamos el Precio Medio de Habitación (y me remito al Error número 3, para refrescar la memoria).

Por tanto, no queda más remedio que tratar los datos desde los módulos correspondientes, o desde la aplicación de BI, generando un nuevo informe, en el que se descuente, de los consumos totales de A&B, la parte que ha ido a invitaciones, TI y personal, dejando sólo los consumos de clientes de pago, cuantía que se dividirá entre las ventas generadas por estos, para poder valorar si el Margen es el adecuado.

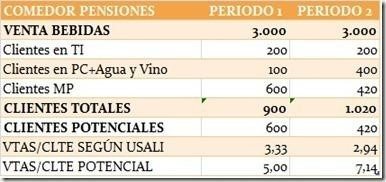

– VENTAS POR CLIENTE ALOJADO EN ALIMENTACION Y BEBIDAS:

Otro punto Clave del que no puede uno fiarse.

Si tomo como variable unitaria los clientes alojados en el hotel, independientemente del Tipo de Pensión que tienen contratada (ya sea TI, o PC con agua y vino, o cualquier otra modalidad que limite las ventas de extras), me puede pasar lo siguiente:

Elaboración Propia

A simple vista, o a vista del USALI, en el Periodo 2 hemos tenido más clientes, pero las Ventas de Bebida en el Comedor de Pensiones se han mantenido, y eso es malo (¡¡¡Cómo se entiende que, con más clientes, vendamos los mismo!!!)

Sin embargo, la realidad nos dice que, en el segundo Periodo, efectivamente se ha vendido menos proporcionalmente que el año pasado, sin embargo la gestión de los clientes que ha recibido ha sido más positiva, ya que han pasado a ingresar 2,14€ más por Cliente Potencial.

Lo que no podemos pretender es que, con menor número de Clientes Potenciales (los que realmente van a consumir pagando, ya que no tienen las bebidas incluidas), facturemos lo mismo que en períodos de mayor ocupación potencial, pues si un cliente se puede llegar a beber dos consumiciones durante la cena, lo que no podemos pedirle al Maître es que consiga que el cliente se beba tres, para compensar la bajada de Clientes sin Bebida Incluida.

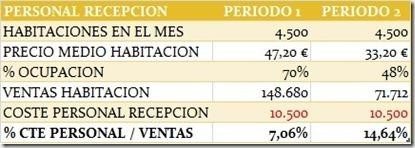

– RENDIMIENTO DEL PERSONAL:

Este es un apartado que tiene una importancia abismal, pues la partida de Personal Global, por sí sola, suele superar el 30% del Volumen de Ingresos de un Hotel, pero vamos a analizarla con un poco más de profundidad.

En este caso, me voy a meter con el Departamento de Recepción, para variar un poco.

Pues bien, en un hotel cualquiera, el personal que te haga falta en el Mostrador de Recepción dependerá, en gran medida, del tamaño de ésta y de la distribución del hotel.

Como es lógico, si contamos con una recepción de 5m2, lo que no podemos pretender es tener 3 personas atendiendo, básicamente porque no caben. Del mismo modo, nos encontramos con hoteles distribuidos en dos edificios, con apenas 150 habitaciones, a los que no les queda más remedio que, por su estructura, disponer de 2 recepciones, por lo que se duplica el coste.

Pero vámonos a un ejemplo más o menos normal: Hotel con 150 habitaciones y 1 persona por cada uno de los tres turnos de recepción, más el Jefe de Recepción y el correturnos (así que tenemos a 5 personas en plantilla, y no estamos tirando la casa por la ventana!!!).

Dado que el USALI entiende que el Personal de Recepción es asociable a Habitaciones, y lo considera un Coste Variable de las mismas, y no Fijo, como demuestra en su estructura, vamos a estudiar dos posibles situaciones en un mismo hotel para dos períodos distintos (uno con buena ocupación y otro con mala):

Elaboración Propia

¿Qué ha pasado, se ha doblado el ratio? El que aplica la lógica dice… “Yo para abrir la Recepción, necesito a 5 trabajadores, haya un cliente o haya mil…”

Voilá, esa es la definición perfecta para el Coste Directo Fijo, y no Variable, que es el que aplica el USALI, pero no podemos mandarlo al Departamento Funcional, porque según el USALI es personal asignable en su totalidad a Habitaciones, con lo que ya tenemos un MC que nos está calculando erróneamente, pues parte de su suma total va condicionado al volumen de ocupación del hotel.

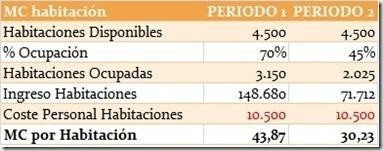

Aquí va el cálculo del MC por habitación del ejemplo, en ambos períodos (Puntualización: El MC tiende a devolver un resultado que no va condicionado por el volumen de ocupación, al tocar sólo ingresos y costes variables de cada unidad vendida, por lo debe ser casi el mismo siempre):

Elaboración Propia

Entonces… ¿Cómo te basas en Estrategias a partir de un MC que no tiene ningún sentido?

Bueno, considero suficiente la explicación de este Error, que nos obliga a tener que disponer de Informes Adicionales permanentemente, para poder Valorar la Gestión Real que hacemos del Negocio.

CONCLUSIÓN:

Si el Modelo USALI tiene como Objetivo ser un Cuadro de Mando Integral, pero como Resultado es un Report que hay que justificar con Informes Adicionales, el USALI pasa a ser un Informe Innecesario.