Ha sido un verdadero dilema el de nombrar este Post, pues si bien es un Error generado por la suma de todos los Errores anteriores, con lo que se podría denominar CONSECUENCIAS DE LOS 10 ERRORES, también es uno propio en sí, así que he decidido unánimemente incluirlo en el Top de las limitaciones del modelo a la hora de realizar Presupuestos y Predicciones.

Después de esto, podemos pasar al ejemplo más claro que he podido confeccionar, y os pongo en antecedentes:

Un Hotel X firma, de cara a la temporada siguiente, una modificación del contrato con un Mayorista Y, por la que las estancias de los clientes que nos va a enviar pasan de ser MP a TI, en vistas de poder mantener el Cupo que tienen firmado.

Esta modificación del contrato nos va a permitir aumentar los ingresos por habitación y persona en un 8%, con lo cual nos ponemos manos a la obra para poder confeccionar el presupuesto del año siguiente, teniendo en cuenta que vamos a mantener los niveles de consumos y costes, porque entendemos que el año próximo va a ser igual que este, salvo por la modificación del tipo de pensión alimenticia de este grupo de clientes.

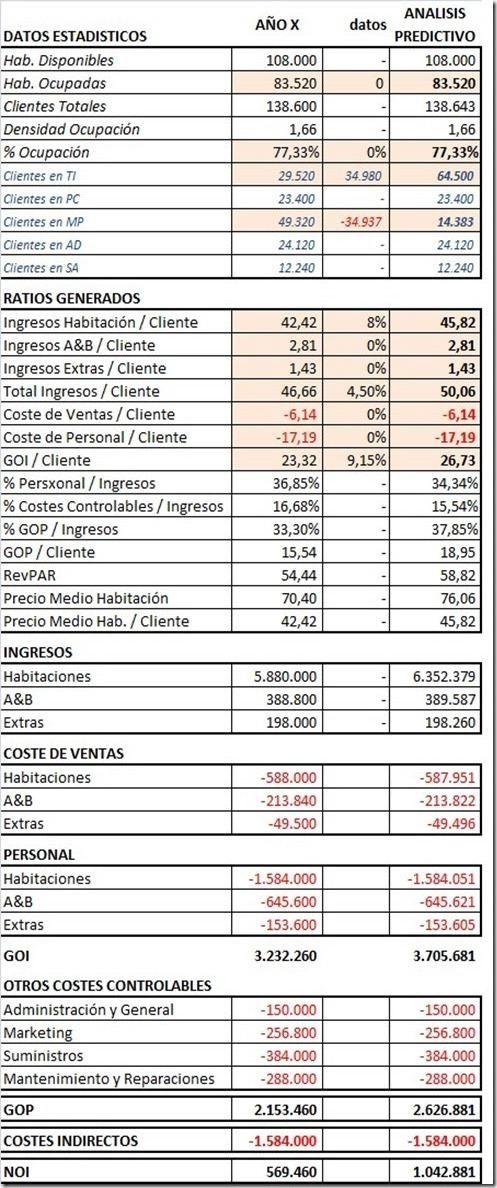

Paso a mostraros cómo quedaría, según el USALI, el presupuesto de este año (análisis predictivo), en función de los resultados obtenidos durante el ejercicio anterior (año X):

Elaboración Propia

El modelo, para poder confeccionar tanto presupuestos a medio-largo plazo, como analizar predicciones a corto plazo, debe trabajar con datos unitarios históricos, y como éstos se calculan por medio de los clientes alojados en el hotel, independientemente de su pensión alimenticia, y de los ingresos que éstos puedan generar en otros departamentos operativos, nos devuelve el siguiente presupuesto.

Así pues, no esperemos mantener los ingresos en a&b en 2.81€/pax, ya que los clientes en TI no aportan nada, o muy poco, a este departamento, con lo que se espera una bajada del ingreso medio en a&b, ya que hay muchos menos clientes potenciales de ingreso.

En la parte de coste de ventas, tampoco esperemos mantener los –6.14€/pax, ya que vamos a tener que servir casi 35.000 almuerzos más que el año pasado, y eso, sin duda, subirá el coste de ventas de a&b.

En personal, pueden pasar varias cosas:

– Si servimos en mesa las bebidas, necesitaremos más trabajadores para una demanda mayor de bebidas.

– Si, de lo contrario, los clientes vienen a la barra a pedir su consumición, quizás podamos bajar el número de trabajadores de servicio en sala, al tener menos clientes “de pago” para servir.

– En suministros, mismos clientes que pasarán más tiempo en el hotel, implica mayor consumo de suministros, y mayor desgaste de instalaciones, por lo que probablemente también aumente el coste de Mantenimiento y Reparaciones.

Parece claro que es imposible mantener los mismos niveles de ingresos en a&b, así como los costes de ventas del año anterior, con la modificación de clientes que vamos a tener, pero eso el USALI no puede interpretarlo, así que nos quedan dos opciones:

a) Pasar directamente del USALI para calcular, paralelamente, el impacto del cambio de régimen en los Costes de Ventas, Personal y Otros Controlables, con lo que se deja en evidencia al Modelo, incapaz de resolver estos cambios nada anormales en los tiempos que vivimos.

b) Fiarnos de la predicción del USALI y dar por bueno el resultado, para llevarnos una gran desilusión al finalizar el año, una vez comprobemos que es imposible mantener los costes del año anterior con el cambio de régimen alimenticio (salvo que cambiemos el jamón serrano por chópped, pero no sé si es lo más adecuado…).

CONCLUSIÓN:

Con el Modelo USALI no podemos elaborar Presupuestos a medio-largo plazo, ni predicciones para cotizaciones a corto plazo, ya que no es una herramienta fiable ante cambios de comportamiento de los clientes.

Para tener una predicción medianamente acertada, deberíamos generar informes adicionales que pudieran valorar el coste por tipo de pensión, para poder así medir con mayor grado de acierto el comportamiento de la Cuenta de Explotación.